企業のデフォルト・リスクを取引する金融派生商品のことをクレジット・デリバティブという。通常のデリバティブとは異なり、価格付けには、

市場リスクと信用リスクを考慮しなければならない。主に、信用リスクを他に移転したい主体と信用リスクを引き受けたいと考える主体の間で取引される。取引動機としては、以下のような目的が挙げられる:

- 債券などの信用リスクから逃れられない商品を保有する企業が信用リスクをヘッジすることを目的として取引を行う。

- 社債や担保債から構成されるポートフォリオのリスクを分散させる目的で取引を行う。また、同格付けの社債よりも利回りが高いため注目される場合がある。(通常、社債よりCDSの方が流動性が高く、CDO は低い。)

- CDS と社債のスプレッドの乖離を利用した裁定取引。

- 信用リスクに対するの投資(投機) 目的。

代表的なクレジット・デリバティブとしては、以下で紹介するクレジット・デフォルト・スワップ(Credit Default Swap;以下では、CDS と呼ぶ.)や債務担保証券(Collateralized Debt Obligation; 以下では、CDO と呼ぶ。) などがある。また、債券(Bond)とローン(Loan)であることを識別するため、CBO やCLO ということがある。

CDO とは、複数の銘柄の債権(ローンや社債または、CDS) のアセット・プールを参照し、新たに生成される証券化商品のことである。貸付などのローン債権を参照資産として発行されるCDO

はキャッシュ型CDO(cash CDO)と呼ばれ、クレジット・デフォルト・スワップ(CDS)のようなクレジット・デリバティブを参照して組成されるCDO

はシンセティックCDO(SCDO)と呼ばれる。現物債権を集める必要がないことから、SCDO は、キャッシュ型CDO に比べて、組成が容易とされている。組成の主な理由としては、優先劣後構造による信用補完で、個々の構成銘柄の信用リスクが高くても相互の「相関」が低ければ、デフォルトによる損失発生のリスクをある程度軽減した投資が可能なこと。参照資産の信用リスクを投資家に転嫁することでBIS

規制上のリスク・アセットを削減できる点である。これにより自己資本比率を改善させることが可能となる。

発行体(特別目的事業体:SPV)は、ローリスクローリターンな商品からハイリスクハイリターンな商品まで、様々なリスク・リターン特性を持つ商品を投資家に提供する。このとき、CDO

の発行体は、参照する債権の集合をいくつかのクラスに切り分け、そのクラスに支払い優先順位を設定する。この参照資産のクラスのことを資産を切り分けたものの1

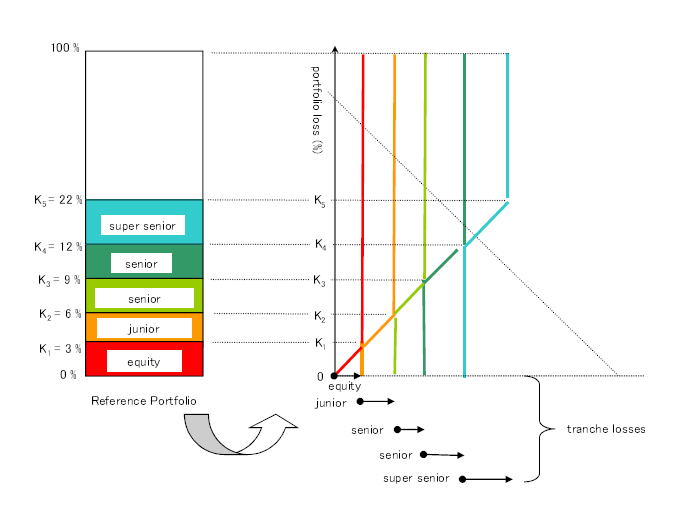

つという意味でトランシェ(tranche) という。さらにトランシェの中で支払い優先順位の高いものから順に大きくは3 つに分けて、シニア、メザニン、エクイティという。その中でさらに切り分けられる。例えばメザニンが切り分けられる場合、シニア・メザニン、ジュニア・メザニンなどと呼ばれる。

CDO の発行体は、次のように支払い優先順位をトランシェに設定する。参照した資産内でデフォルトが起こる際に、優先順位の低い(信用が低い)トランシェから順に損失を分配する。つまり、デフォルトが発生した場合、最初は、エクイティ・トランシェの想定元本が減額されていき、次にジュニア・メザニンから減額されていく。この場合エクイティト・ランシェを購入していた投資家には元本が一切償還されず、ジュニア・メザニンを保有している投資家には想定元本が一部償還される。上位のトランシェ購入者には、想定元本がそのまま償還される。よって、支払い優先順位の低いトランシェが厚いほど上位トランシェの元本保証が高まることがわかる。このようにCDO

は、信用の高い上位トランシェの信用リスクを劣後するトランシェに移転する商品である。

CDOへの投資理由:

- 複数の資産からなるクレジット・ポートフォリオに投資が可能であること。

- 流動性が低く、流動性リスクが懸念されるが、社債と比べて利回りが高いこと。

- シニア、メザニンなどの上位トランシェに投資する者にとっては、優先劣後構造により信用リスクが高くても損失発生リスクがある程度軽減された投資を行えること。

ここでは、クレジット・デリバティブに関する説明を記す。

債務者が債務を履行できなくなることを

デフォルトという。デフォルトが起きた場合、将来に予定されたキャッシュフローを受け取ることができなくなり、債権者(銀行などの金融機関や社債や株などを保有する投資家)

は、損失を被ることになる。近年、

信用リスクを内包する金融商品を保有している場合、金融機関に対してBIS規制により、信用リスク計測が義務付けられている。信用リスク計測を行うために、債務者がデフォルトする確率を推定する必要がある。この確率のことをデフォルト確率、または倒産確率という。

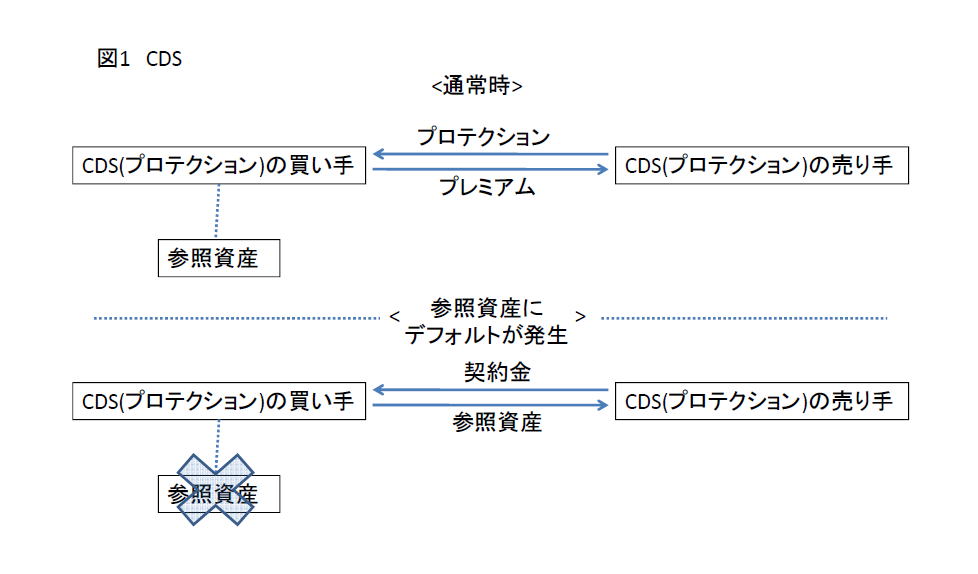

CDS とは、クレジット・デリバティブの一種で、あらかじめ定められた参照資産にデフォルトなどのクレジット・イベントが起こった場合に契約で定められた支払いが発生する商品である。金利スワップなどとは異なり、一種の保険のような役割を果たす商品と考えることができるが、マーケットで売買することを前提とする。ただし、保険とは異なり損失額の査定がなく一定の条件が起これば必ず一定の支払いが発生する。ある(企業などの)

債権を保有する企業などは、その債権から発生する信用リスクからは逃れられない。このとき債権を保有する企業がその債権を移転することなく、当該債務者に知られずに、デフォルト・リスクをヘッジしたい場合に商品の買い手(プロテクションの購入者)となりうる。この場合、信用リスクは、買い手から売り手に移転する。通常の金利スワップなどにおけるキャッシュフローの受払というスタイルとは異なり、プロテクションの買い手は、売り手に満期までの各支払期日にあらかじめ決められたプレミアム(保険料に相当)を支払う。(通常は四半期ごとにプレミアムを支払う。)但し、参照組織のデフォルト発生時点まで支払う。プロテクションの売り手は、参照組織がデフォルトしない限り、買い手に何も支払わない。しかし、一旦(契約期間の間に買い手と契約した)

クレジット・イベントが発生すると、買い手との契約に従って一定の条件の支払が発生する。

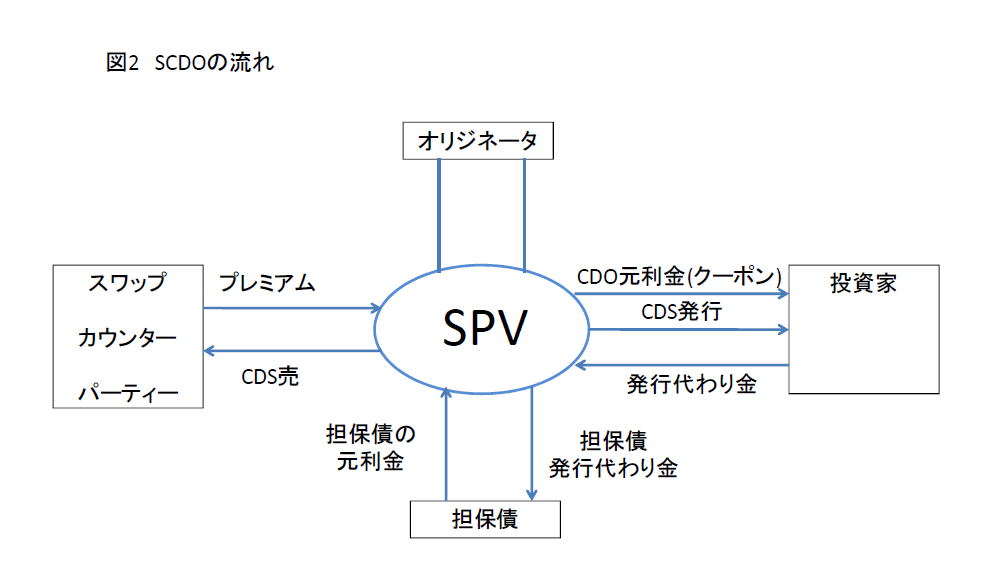

本小節では、SCDO に関する仕組みの概略を図を用いて説明する。

まず最初に、SPV(special purpose vehicle) が参照資産とするCDS のプロテクションを

スワップ・カウンターパーティへCDO の発行額以上売却し、CDO を発行する。そして発行したCDO の購入者である投資家から発行代わり金を受け取る。その後、CDO発行代わり金で国債などの流動性が高く、信用力のある債券(担保債)

を購入する。発行後、SPV は、担保債の元利金とCDS のプレミアムを受け取る。そして、投資家にCDO の元利金を支払う。参照資産としたCDS

にデフォルトが起きた場合、SPV は担保債を売却し、損失分のプロテクションをカウンターパーティに支払う。その時、CDO の元本が支払い優先度が低いトランシェから順に支払い相当額だけ減額される。

満期時には、SPV は、担保債を売却し、想定元本を投資家に償還する。参照資産にデフォルトが起こらなければ、投資家に元本が全額償還されるが、デフォルトが起きた場合想定元本の減額が発生し、投資家に全額償還されなくなる。

以上が

SCDO に関する仕組みの概略である。投資家は、上述のように構成されたSCDO に関して特定のトランシェだけを購入することが多い。その際、リスクが高いトランシェは、よりプレミアムが高くなることが自然である。これをシングル・トランシェSCDO

という。このような特定のトランシェに関するCDO は、個々の投資家の嗜好でカスタマイズされた商品を扱う市場と、それより流動性が高い標準化された商品の市場がある。標準化された商品は、CDS

市場のインデックスを用いる。

CDS インデックスとは、流動性が高い主要な銘柄のバスケットのプレミアムである。欧州ではiTraxx、米国ではCDX などのインデックスがある。日本のCDS

市場には、

iTraxx Japanというインデックス市場がある。日本の場合は、流動性が高く、高投資適格を有する主要50 銘柄のバスケットのプレミアムである。高投資適格だからといって、倒産しない保障があるわけではないことに注意する。このバスケットは、毎年3 月と9 月に構成銘柄が見直され新シリーズが投入される。

新・旧シリーズの間で移行の際にスプレッド差が生じる場合がある。インデックスの登場により、流動性が高まり、市場の動向が把握しやすくなった。インデックスを用いたCDO のトランシェの分類は、全体の損失の吸収する割合により

下図のように分類されている。

シミュレーション・サブグループの研究背景

大阪大学 金融・保険教育研究センター(CSFI)

Copyright © 2010 JST/CREST コハツ・チーム